CHIA SẺ KINH NGHIỆM, THÔNG TIN HỮU ÍCH

So sánh Bảo hiểm nhân thọ và bảo hiểm y tế tư nhân

Th11

Bài viết là tổng hợp phân tích và quan điểm của thành viên kienvinh trên diễn đàn Otofun. Anh đã so sánh 2 hình thức bảo hiểm nhân thọ và bảo hiểm y tế tư nhân để chúng ta có thể hiểu rõ hơn về bản chất của bảo hiểm. Trong bài cũng đề cập đến 1 sản phẩm của Manulife mà mọi người đang quan tâm. Rất cám ơn những chia sẻ hữu ích của thành viên kienvin.

Lưu ý, bài viết chỉ là quan điểm cá nhân để mọi người tham khảo. Tuy nhiên quan điểm này được rất nhiều thành viên đánh giá là có đầu óc và tư duy.

Tôi không phủ định giá trị của bảo hiểm, nhưng ở VN có những đặc điểm thế này nên cân nhắc:

– Tiền VND mất giá rất nhanh. Năm 2008 lãi suất tiết kiệm lên đến 18-20%. 2009-2012 là 14-16%. Tham gia một gói bảo hiểm 12-15 năm, đêm dài lắm mộng lắm. Nếu tính bằng $ lại khác. Nếu mỗi năm đóng vào 1000$ và sau 12 năm nhận lại 12k$ tôi tham gia ngay vì coi như để dành tiền mà lại được bảo hiểm rủi ro.

– Hệ thống y tế chưa tốt, trình độ không đồng đều. Chữa bệnh khó vẫn phải vào viện công lập lớn của TW. Tôi nhổ cái răng, mặc dù có bảo hiểm Bảo Việt nhưng không dám vào Hồng Ngọc mà vẫn phải lên RHM TW (BV không trả vì không có hóa đơn đỏ). Sản phụ đăng ký sinh ở Việt Pháp nhưng nếu sinh khó, dưới đó vẫn phải đánh xe chở lên Phụ sản TW. Người nhà tôi bị tim, vẫn phải vào Tim TW Bạch Mai và Bảo Việt từ chối chi trả, nói rằng đó là bệnh bẩm sinh. Ca mổ 40tr phải nhờ vào BHYT bắt buộc (chi trả 32tr).

Thế tức là nhức đầu sổ mũi thì ra phòng khám tư cho nhanh, còn bệnh nặng, hiểm nghèo thì vẫn phải nhờ vào các bệnh viện công lập lớn! Bảo hiểm y tế tư, kiểu như Bảo Việt, đằng nào cũng sẽ từ chối.

Như phép tính bên dưới, mua gói 15 triệu / năm trong 12 năm của manulife tương đương với mỗi năm chi ra 10 triệu trong điều kiện lãi suất 8% như hiện nay.

10tr đó tốt hơn là dùng 3-5tr để mua 1 gói bảo hiểm y tế kiểu Bảo Việt, để đề phòng rủi ro, tai nạn, tử vong. Số tiền còn lại để mà bồi bổ sức khỏe, mua thẻ tập gym, yoga v.v. Còn thì, sống chết vẫn phải nhờ vào BHYT bắt buộc. Ai không có thì mua tự nguyện, 624 nghìn / năm.

Sau đây là phân tích sâu hơn:

Trước tiên, các bạn tư vấn BHNT không nên lặp lại cái ý: Tiền mua BHNT không bị mất đi. Tiền có chi phí tài chính của nó, nên việc chỉ được nhận lại nguyên số tiền của mình vào một thời điểm trong tương lai, đã là bỏ ra chi phí rồi. Ví dụ đơn giản nhất để hiểu: Năm nay anh cầm của tôi 100 triệu, năm sau anh trả tôi đúng 100 triệu và nói rằng tiền của anh vẫn nguyên đấy chứ có mất đi đâu, nói như thế là sai vì anh phải trả tôi 108 triệu mới đúng là tiền của tôi còn nguyên (lãi suất hiện nay là 8%/năm).

Thế có nghĩa là tôi đã bỏ ra chi phí 8 triệu cho năm vừa rồi và vì thế, tôi phải xem tôi nhận được gì, có xứng đáng không.

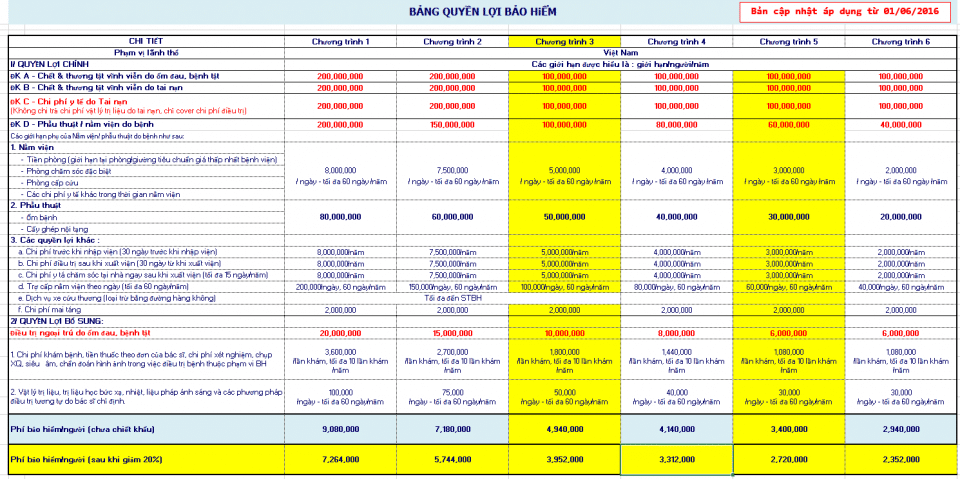

Khi xem xét “nhận được gì”, tôi thấy rằng BHNT không cạnh tranh bằng BHYT tư nhân mặc dù BHYT tư nhân tại Việt Nam vẫn còn nhiều bất cập (ví dụ: chỉ cần mua gói 2,4 triệu / năm đã có thể được đền bù đến 100 triệu trong trường hợp tử vong hoặc thương tật vĩnh viễn).

Đóng 15 triệu/ năm, lãi suất ngân hàng 8%/năm như hiên nay đang là ổn định thấp, thì NPV = Net present value tại cuối năm 12th > 300 triệu.

Cứ thế mà tính. Bảo hiểm lãi 120 triệu, vì cuối năm 12th thanh lý hợp đồng họ chỉ trả 186 tr.

Chưa kể, đêm dài lắm mộng, lãi suất ở VN tăng cao không dự đoán trước được.

Tính thiệt hơn thì chỉ có quy ra NPV, con số không lừa được.

Ngân hàng và bảo hiểm, tôi muốn ví với lũ vi khuẩn trong ruột. Ai cũng cần để toàn bộ hệ thống (tiêu hóa) hoạt động, nhưng bản thân chúng không sinh ra chất dinh dưỡng.

Chỉ cần một chút kiến thức về tài chính (khá là phổ thông), không ai có thể mê hoặc chúng ta bởi những con số dễ lừa người. Dưới đây là bảng tính NPV của một hợp đồng Bảo hiểm nhân thọ mỗi năm đóng 15 triệu trong 12 năm:

Còn đây là con số tham khảo của một hãng bảo hiểm y tế tư nhân nọ.

Nhìn vào sẽ thấy, bảo hiểm nhân thọ tại sao có thể trả hoa hồng cao đến vậy cho đội ngũ bán hàng (phát triển thị trường).

Nhân viên bán bảo hiểm nói, sau khi đóng 12 năm muốn hủy là có lãi rồi! Tôi tính NPV trường hợp đóng đúng 15,885 triệu / năm cho nó giống nè. Thu về được 325 triệu là hòa vốn, ít hơn là lỗ. Trường hợp này lỗ 325-239 = 86 triệu, tức là bảo hiểm lãi 86 triệu.

Tôi thấy phản cảm khi nhân viên bán bảo hiểm comment là người mua bảo hiểm có lãi, vậy thôi. Nếu có lãi vậy chả phải đi làm ăn gì sất, cứ mua bảo hiểm rồi nằm nhà nghỉ ngơi cho đỡ nắng nôi thôi, nhể.

Và dù sao thì:

- Với mục đích phòng ngừa tình huống rủi ro, thì các policy bảo hiểm y tế tư nhân, như minh họa tốt hơn bảo hiểm nhân thọ nhiều.

- Ngay cả khi phát biểu trên là đúng, bảo hiểm y tế nhà nước vẫn là tốt nhất và không thể thiếu được.

Người mua bảo hiểm thưc chất đã mất chi phí tài chính cho số tiền mình đóng cho bảo hiểm. Số chi phí này, theo tôi, cứ quy ra thóc như tôi đã tính NPV. Tính ra đó là 9 hay 10 triệu / năm thì cân nhắc với 9-10 triệu đó mà mua bảo hiểm y tế tư nhân để phòng ngừa rủi ro, hoặc ăn chơi nhảy múa gì cho hợp vơi nhu cầu của mình nhất, thì làm.

Tôi có rất nhiều kinh nghiệm với BHYT tư. Nếu policy 12 triệu/ năm thì quyền lợi rất lớn, nhưng toàn thứ ễnh ương, ví dụ như vận chuyển cấp cứu bằng máy bay trực thăng (suy diễn thế) có thể lên đến 1 tỷ đồng.

Trong khi khám răng lại giới hạn 3 triệu (có thể thế).

Cho nên, người cân nhắc thấu đáo chỉ nên mua bảo hiểm y tế tư ở mức 5-6 triệu, khi đó phí bảo hiểm giảm 1 nửa (6 triệu) nhưng quyền lợi chữa răng chỉ giảm có 1 triệu (còn 2 triệu).

Các công ty lớn, mua BHYT tư nhân thêm cho cán bộ cấp cao, thực ra họ lựa chọn và cân nhắc rất khôn khoan giữa chi phí và lợi ích.

15 triệu đóng hàng năm thì sau 12 năm giá trị của nó là gần 310 triệu. Bảo hiểm nhân thọ chỉ trả 190 triệu, vậy có nghĩa tôi đã chi 120 triệu cho quyền lợi bảo hiểm. Quyền lợi đó có xứng với chi phí 10 tr/ năm không thì trên đã phân tích rất rõ.

Người mua bảo hiểm y tế 2,4tr / năm có thể sử dụng mọi loại dịch vụ y tế khi nhức đầu, sổ mũi, lấy cao răng, đến các loại bệnh nặng hoặc tử vong. Mua bảo hiểm nhân thọ manulife thì không, nó chỉ cover các trường hợp hiểm nghèo.

Hiện nay lãi suất ngân hàng đang thấp, nhưng chỉ cần tính với lãi suất hiện nay thì giá trị của một dòng tiền đều đặn 15 triệu /năm vào cuối năm thứ 12 đã là 307 triệu, nhưng manulife chỉ hoàn trả 190 triệu. Điều này có nghĩa việc tham gia một gói bảo hiểm đóng 15 triệu / năm với Manulife tương đương với bỏ ra một chi phí 10 triệu /năm để mua lấy quyền lợi bảo hiểm. Mọi người cân nhắc các lựa chọn khác có trên thị trường Việt Nam.

Tôi nhắc đi nhắc lại rồi, nhắc đi nhắc lại rồi, nhắc đi nhắc lại rồi, nhân viên tư vấn (bán) bảo hiểm luôn lập lờ – có khi chính họ tin vào điều đó – rằng tiền bảo hiểm nhân thọ không mất đi như tiền mua bảo hiểm y tế, mà nó còn lại. Không ai lừa được tôi với lý luận đó. Hãy tính chi phí tài chính của đồng tiền nộp vào BHNT, đó chính là chi phí thực của việc mua bảo hiểm. Khi đã có chi phí thực, hãy so sánh nó với các lựa chọn khác có trên thị trường.

Ví dụ, mua BHNT 15 triệu / năm, chi phí thực của gói bảo hiểm này là 10 triệu/ năm (đã tính rồi, không tính lại nữa, xin đọc lại các post trước) chết được BHNT trả 200 triệu. Hầu như không có quyền lợi khám chữa bệnh gì.

Có sản phẩm BHYT, chỉ cần mua với giá 5,7 triệu /năm, chết đền 200 triệu, đủ quyền lợi khám chữa bệnh. Các cụ, các bác, các bạn đã biết lựa chọn nào tốt hơn rồi.

Đơn giản lắm, 5,7tr < 10tr, có thế thôi nhưng chưa tính chi phí tài chính thì nó chưa lòi ra để cân trực tiếp như thế.

Còn ý nhắc đến cụm từ “BHNT là kinh doanh rủi ro”, đương nhiên rồi, đây chính là core business thì họ không thể kêu ca gì nữa. Anh xe ôm mà kêu ca làm nghề này nắng gió, bụi lắm thì vô lý, đó chính là việc anh ta làm để đổi lấy thù lao.

Sau thời gian xảy ra những việc như cá chết, xúc xích độc, cá nhiễm phenol… xảy ra trong thời gian vừa qua, nhiều người đã phải thốt lên: Sự nghiệp diệt giặc dốt (cách dùng từ của cụ Hồ hồi mới giành chính quyền) của dân tộc ta còn gian nan lắm.

Có người đã nhắc đến lạm phát, tôi nghĩ là tín hiệu tốt. Có thể giải thích theo hướng này dễ hiểu hơn chăng.

Mua BHNT, với hy vọng nhận được tiền đền bù trong những tình huống nào đó, với thời gian hợp đồng lên đến hàng chục năm (sale bảo hiểm còn nói gì gì đến tuổi  ), trong điều kiện hoàn cảnh Việt Nam (lạm phát cao), là hết sức sai lầm.

), trong điều kiện hoàn cảnh Việt Nam (lạm phát cao), là hết sức sai lầm.

Bây giờ 200 triệu nó còn to to, có khi 20 năm nữa nó chỉ có giá trị rất nhỏ. Đã có nhiều câu chuyện đăng trên báo về những người để quên sổ tiết kiệm hàng chục năm, đến gần đây nhớ ra đi rút thì tiền rút ra chỉ đủ mua cốc trà đá.

Cho nên, đến lương hưu mà còn phải điều chỉnh theo các hệ số được phát hành mới hàng năm. Các bác search Nghị định 83 mà xem nhé.

Nghĩa là gì? Để phản ánh sự mất giá của đồng tiền (nói hoa mỹ là sự thay đổi của chỉ số giá tiêu dùng bình quân), người ta liên tục đưa ra các hệ số điều chỉnh để dựa vào đó quy đổi tiền lương của những năm trong quá khứ.

Năm 1995, đi làm được lương 1 triệu cũng là kha khá. Nay 20 năm rồi, về hưu người ta tính cho: Ông được hưởng 75% của mức lương ông đã đóng, tức là 750.000đ. Nếu như thế thật thì người lĩnh lương hưu chỉ còn biết khóc. Nhưng không, mỗi năm BLĐTBXH một lần ra thông tư để điều chỉnh, nên tiền lương trong quá khứ của năm 1995 được nhân lên khoảng 4 lần. Thế thì bây giờ cái ông về hưu kia lĩnh 75% của 4 triệu chứ không phải 75% của 1 triệu.

Hết.